1、生产:4月工业增加值同比年内首次转正,各行业增加值均出现回升,专用设备及电子行业增加值领涨

4月工业增加值增速转正,一方面国内企业、项目的复工复产进一步提高,使得工业生产得到较大修复,另一方面,由于消费券发放、刺激汽车消费政策使得4月国内需求得到一定的修复。5月工业生产将进一步改善,但修复强度仍然取决于内需与外需,其中外需的不确定性更大。

2、零售:4月零售数据降幅收窄,从结构上看消费仍未呈现疫后报复性反弹,必选仍好于可选,线上仍优于线下

4月零售数据显示,消费开始进入缓慢修复过程,但结构上表现出较强的分化特征,基本生活必需品、通讯器材、汽车等修复较快;餐饮收入同比跌幅依然较深,疫情对于线下场景的影响依然存在;家具、家电、装潢等地产后周期行业同比出现一定改善,主要系疫情期间压制需求释放所致。

后续零售数据有望持续改善,不过二季度疫情的冲击将逐步转向居民消费能力和消费意愿,消费报复性反弹的概率较小,后续消费的修复过程将呈现渐进式节奏。

3、投资:4月投资总体降幅收窄,其中房地产和基建是主要支撑,制造业虽出现恢复但仍是主要拖累4月固定资产投资继续修复,其中结构上是基建地产引导,地产投资单月增长7%,亦明显超预期,制造业投资偏低迷与一些外需系、消费系部门投资的低增有关。后续在去年基数趋稳及基建、地产带动上下游制造业需求的情况下,预计制造业投资增速将继续缓慢修复,修复幅度取决于未来盈利水平、融资能力及企业对经济走势的信心。4、地产:4月地产销售增速恢复,新开工和拿地上升明显较快,但政策基调难大幅放松,建工销售等数据短期难有大幅反弹。

房地产方面,地产销售情单月增速恢复,或包含对疫情停摆期的回补效应,新开工和拿地上升明显较快。施竣工则继续沿着施工回落、竣工回升的既定趋势,但相对变化不大。在房住不炒的大背景下,部分城市边际放松地产政策有助于刺激部分地产需求,对冲地产需求的下行,为地产销售、建工等数据带来一定积极逻辑,一定程度上也带动了各项地产数据的回升,但整体政策基调难有大幅放松可能,建工、销售等数据短期内难有大幅反弹可能。5、通胀:4月消费品及工业品价格双双回落,未来CPI回落趋势逐步确认,PPI仍面临持续通缩风险

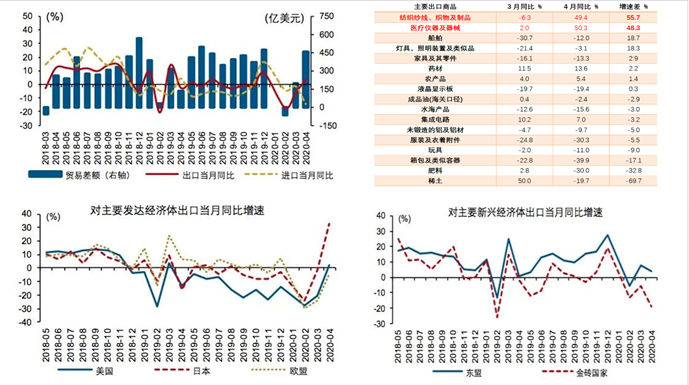

4月CPI环比下降0.9%,其中食品项环比下降3%,主要源自生猪产能恢复鲜菜鲜果季节性供应增加带来的价格回落,非食品项环比下降0.2%,主要受疫情及国际原油价格大幅下降影响,使得交通通信和居住价格继续回落。受原油价格下降冲击,4月PPI环比下降1.3%,其中生产资料环比下降1.3%,生活资料环比下降0.1%。进入5月,随着以欧美为主的第二波疫情从峰值回落,叠加OPEC+达成的减产协议逐步落实,原油价格在5月触底反弹,预计5月PPI同比增速将维持稳定,wind一直预期5月PPI同比增速为- 3%。总体上看,随着供应端逐步恢复及翘尾因素在年内逐步触顶回落,未来CPI下行趋势已定,2季度后CPI将逐月回落。PPI方面,后续油价的低位会对PPI及相关行业产生影响,不过随着油价5月触底反弹,PPI环比将出现改善,但同比增速仍旧在负区间持续。6、外贸:4月出口数据超预期增长,前期订单集中释放、海外防疫物资需求增大及去年同期低基数是主因出口方面,4月出口大幅好于预期,国内复产复工带动的前期积压订单的集中释放、海外防疫物资需求增大及去年同期低基数是4月出口超预期的主要原因。进口方面,4月进口超预期走低,一方面源于大宗商品价格走低,另一方面与国内需求尚未完全恢复有关,虽然国内绝大部分地区已经基本复产复工,但总体生产的改善快于需求。后续,虽然欧美欧美等已出台了复工计划,但对我国出口来说仍隐忧重重,预计二季度将是我国出口最严峻时期。因此,对于国内来说,提振总需求是当前的关键。近期政策积极信号不断出现,比如两会召开时间确定、北京降低防疫等级及支持湖北省经济社会发展一揽子政策等,稳内需将成为下一阶段的工作重点。

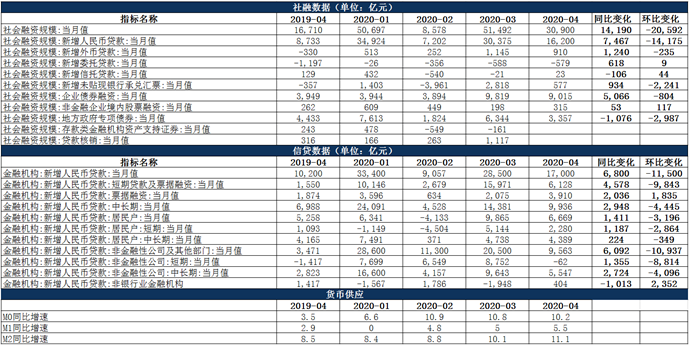

4月社融新增3.09万亿,虽不及前值的5.15万亿,但大幅好于预期,同时也较去年同比增加1.4万亿。分项来看,本期对社融贡献较大的依旧是人民币贷款(1.62万亿)、企业债券融资(9818亿)和地方政府专项债券(3357亿),信贷与债券的宽幅增长依旧受益于政策性因素的支撑,如贷款额度充裕以及有再贷款政策的支持,此外,在货币政策宽松的背景下,债券收益率的下行幅度远高于贷款和非标利率,使得优质企业更倾向于发债降低融资成本。4月新增人民币贷款1.7万亿元,同比多增6818亿元。从结构上看,企业贷款尤其企业中长期贷款,仍旧是主要贡献力量,企业中长贷主要对应基建项目,专项债券的提前增量发放,需要银行信贷融资的跟进,这就加大了企业对银行信贷的需求。本期虽然企业短贷减少,但票据融资大幅增加至2074亿,强于季节性。居民贷款中,居民中长期贷款4389亿,短期贷款2280亿,中长贷主要对应居民房贷,短贷主要对应居民消费,从数据上看,居民短贷和长贷均好于去年同期,这与鼓励消费政策频出、外出消费逐步修复、地产销售回暖也吻合。